Thu nhập 20 triệu/tháng, cặp vợ chồng trẻ Hà Nội đầu tư mua 2 hợp đồng bảo hiểm nhân thọ, sau 5 năm phải kêu trời: Theo thì mệt, bỏ lại tiếc!

Sau khi tìm hiểu qua về bảo hiểm nhân thọ đồng thời được 1 nhân viên tư vấn bảo hiểm tư vấn về những quyền lợi của việc tham gia bảo hiểm, chị Liên quyết định mua 2 gói bảo hiểm cho cả gia đình.

Theo phép tính, mỗi tháng vợ chồng bỏ 20% thu nhập của mình để mua bảo hiểm bảo vệ cho cả nhà, 1 phần đề phòng lúc ốm đau, phần nữa cũng là tích lũy tài chính. Tuy nhiên mới theo được 5 năm nhưng đôi vợ chồng trẻ này đã thấy nảy sinh nhiều vấn đề bất cập khiến họ không biết phải xử lý thế nào.

Đó là câu chuyện của vợ chồng anh Khoa chị Liên ở Đống Đa, Hà Nội. Vợ chồng chị đều là nhân viên văn phòng, tổng thu nhập của hai vợ chồng là 20 triệu, hiện anh chị đã có nhà riêng và 2 em bé đang tuổi tới trường.

Chị Liên cho hay, mức thu nhập của hai vợ chồng chị cũng gọi là đủ chi tiêu. Hàng tháng trừ mọi chi phí, chị chỉ để ra được khoảng 3 triệu để tiết kiệm dự phòng.

"Năm 2016, chồng một người bạn thân của mình bị ốm nằm viện, chi phí tiền phòng, thuốc thang điều trị rất tốn kém. Nghe chị ấy kể sơ qua, trừ khoản được bảo hiểm y tế thanh toán, mỗi tháng chị ấy vẫn phải lo gần 50 triệu tiền điều trị cho chồng vì bảo hiểm y tế tự nguyện chỉ chi trả những khoản trong danh mục quy định. Thấy chuyện ốm đau vào viện thật sự quá tốn kém, mình bắt đầu nghĩ tới việc tham gia bảo hiểm nhân thọ để đề phòng những lúc rủi ro, tai nạn, ốm đau như vậy".

|

| Năm 2016, chồng một người bạn thân của mình bị ốm nằm viện, chi phí tiền phòng, thuốc thang điều trị rất tốn kém chị liền nghĩ tới tham gia bảo hiểm nhân thọ. Ảnh minh họa. |

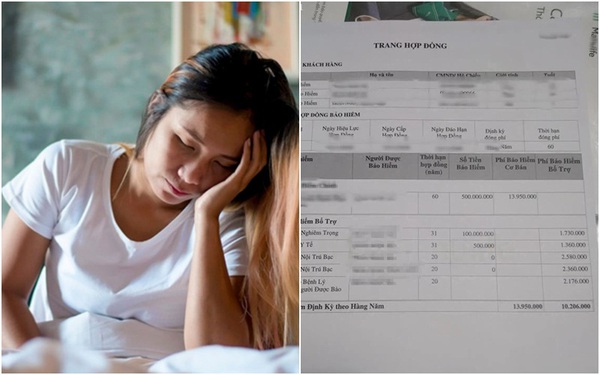

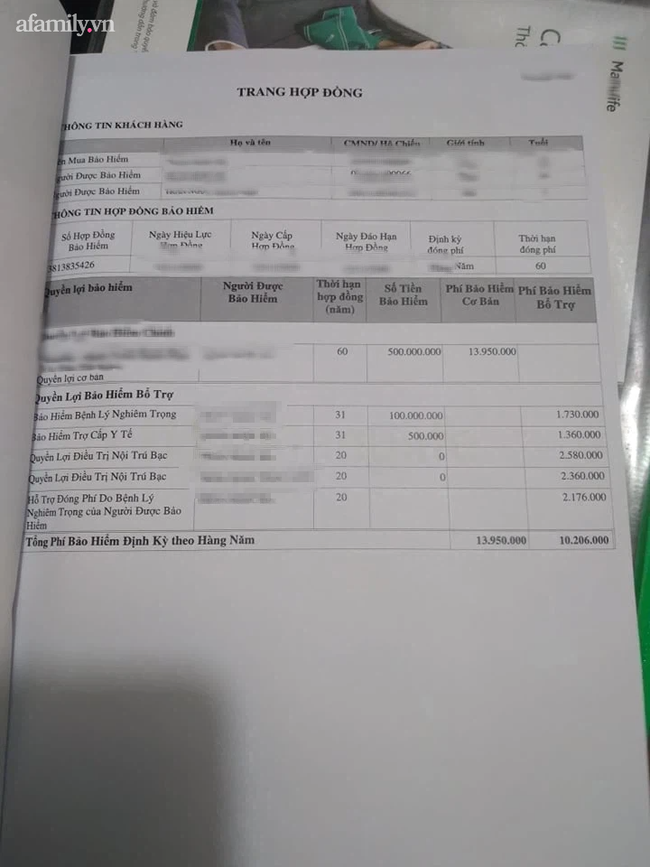

Sau khi tìm hiểu qua về bảo hiểm nhân thọ đồng thời được 1 nhân viên tư vấn bảo hiểm tư vấn về những quyền lợi của việc tham gia bảo hiểm, chị Liên quyết định mua 2 gói bảo hiểm cho cả gia đình. Hợp đồng bảo hiểm của chị trị giá gần 14 triệu, của anh Khoa là 24 triệu. Mỗi hợp đồng kèm theo một thẻ y tế cho 1 con, tổng cộng một năm 39 triệu, tương ứng xấp xỉ 20% thu nhập của vợ chồng chị.

"Gói của mình là 15 triệu cùng 1 thẻ y tế kèm theo của con, thời gian đóng là 15 năm. Hợp đồng của chồng mình trị là 24 triệu cũng kèm 1 thẻ y tế của con, thời gian đóng phí 20 năm.

Sở dĩ mình mua của chồng cao hơn vì anh ấy là trụ cột chính trong nhà nên muốn anh được bảo vệ cao hơn. Đặc biệt, tiền đóng vào bảo hiểm trừ những phí bảo trì, phí rủi ro đi thì số còn lại không mất đi, ngược lại được tính theo lãi suất cam kết trung bình 5% – 6%, cao hơn mức lãi suất ngân hàng hiện nay. Do vậy mình nghĩ chọn tham gia bảo hiểm là một lựa chọn tối ưu vừa được bảo vệ, vừa có tích lũy".

|

| Chị Liên quyết định mua 2 gói bảo hiểm cho cả gia đình. Hợp đồng bảo hiểm của chị trị giá gần 14 triệu, của anh Khoa là 24 triệu. |

Chị Liên cho hay, vì tài chính có hạn nên từ ngày tham gia bảo hiểm, chị càng phải thắt chặt chi tiêu. Chia đều ra 1 tháng chị phải chi 3.2 triệu cho bảo hiểm, vừa với khoản dư ra.

"3 năm đầu mình chi tiêu đúng kế hoạch, vợ chồng con cái khỏe mạnh không ốm đau nên khoản tiền đóng bảo hiểm mình đều lo được. Tuy nhiên sang năm thứ tứ là năm 2019, mình bị mất việc thì tình hình tài chính gia đình rơi vào khó khăn.

Phải mất 5 tháng sau mình mới đi làm trở lại được, buồn hơn, mức lương của mình khi đi làm lại cũng chỉ được 7 triệu, tổng thu nhập rút xuống còn 16 triệu, thành ra tài chính eo hẹp. Lúc này khoản tiền đóng bảo hiểm với hai vợ chồng bỗng nhiên trở thành gánh nặng.

Nhất là tháng nào con ốm, nhà có việc hiếu hỉ, ma chay, thăm người ốm đau nữa là siêu vẹo lo tiền, không thể để ra được 1 đồng nào tiết kiệm.

Tới lúc tài chính gặp khó khăn, mình mới nhận ra bản thân mắc 1 sai lầm là không tính toán kỹ. Đợt mình quyết định tham gia bảo hiểm là khi trong tay đã có một khoản tiết kiệm nên mua liền lúc 2 hợp đồng.

Song thời gian sau vợ chồng không còn khoản tích lũy nữa, trong cùng 1 tháng phải lo cả 39 triệu để đóng là cả 1 vấn đề. Lẽ ra mình nên mua rải ra, 2 hợp đồng cách nhau vài tháng sẽ đỡ nặng hơn.

|

| Chị Liên mua hợp đồng bảo hiểm cho chồng với giá trị lớn hơn vì anh là trụ cột gia đình, chị muốn anh được bảo vệ cao hơn. |

Hơn nữa, các gói bảo hiểm của vợ chồng mình tham gia chủ yếu chỉ chi trả cho điều trị nội trú nên khi con cái, vợ chồng ốm mà không phải nằm viện thì không được bảo hiểm thanh toán.

Cũng không phải bệnh nào bảo hiểm cũng bảo vệ trong khi đó, hàng tháng vẫn phải tối mặt lo kiếm tiền, chắt bóp các khoản để nuôi hợp đồng bảo hiểm. Mà mình thì bận chăm con nhỏ không làm thêm được, đâm ra trong đầu lúc nào cũng lo lắng, căng thẳng lo chuyện tiền bạc.

Nhiều lúc vợ chồng từng nghĩ tới việc bỏ hợp đồng không theo nữa nhưng tính ra bỏ ngang thế số tiền lấy về lại lỗ nhiều quá, còn theo tiếp thì mệt mỏi vô cùng. Nếu thời gian tới mà công việc của hai vợ chồng không phát triển đi lên, thu nhập không dư giả hơn chút, mình sợ không theo nổi hết 15 – 20 năm hợp đồng bảo hiểm".

Rút kinh nghiệm từ bản thân ra, chị Liên đưa ra góp ý cho những ai có ý định tham gia bảo hiểm. Đầu tiên là phải đảm bảo tài chính ổn định và chỉ mua giá trị hợp đồng vừa với khả năng tài chính của mình vì mua bảo hiểm là xác định "chạy đường dài" nên phải đảm bảo 2 yếu tố căn bản đó trước. Cùng với đó, nếu muốn mua bảo hiểm cho các thành viên trong nhà, chúng ta nên phân chia thời gian rải ra cho đỡ áp lực.

Ghi theo lời kể của nhân vật - Ảnh: NVCC

Giang Nguyễn

Theo Nhịp sống Việt

Đăng nhận xét